Artikel zum Finanzplan im Businessplan:

Starte jetzt Deinen Finanzplan mit unserem kostenlosen, interaktiven Tool!

weiterlesen

Der Rentabilitätsplan ist ein Teil des Finanzplans, der wiederum zu jedem vollständigen Businessplan gehört. Er liefert zwei wichtige Aussagen, die über die reine Gewinn- und Verlustrechnung hinausgeht:

- Wieviel Überschuss oder Verlust erwirtschafte ich im Verhältnis zu … weiterlesen

Es gibt im Wesentlichen zwei Möglichkeiten, Deinen Finanzplan zu erstellen. Excel ist die erste naheliegende Variante und um die geht es in diesem Artikel. Zudem besteht die Möglichkeit, fertige Tools zu nutzen.

Der … weiterlesen

Der Haushaltsplan ist ein wichtiger Bestandteil Deines Finanzplans – und dieser wiederum ist das Herzstück jedes Businessplans. Egal ob Du eine Förderung beantragst, einen Kredit aufnimmst oder den Gründungszuschuss bei der Agentur für Arbeit beantragst: Mit einem gut … weiterlesen

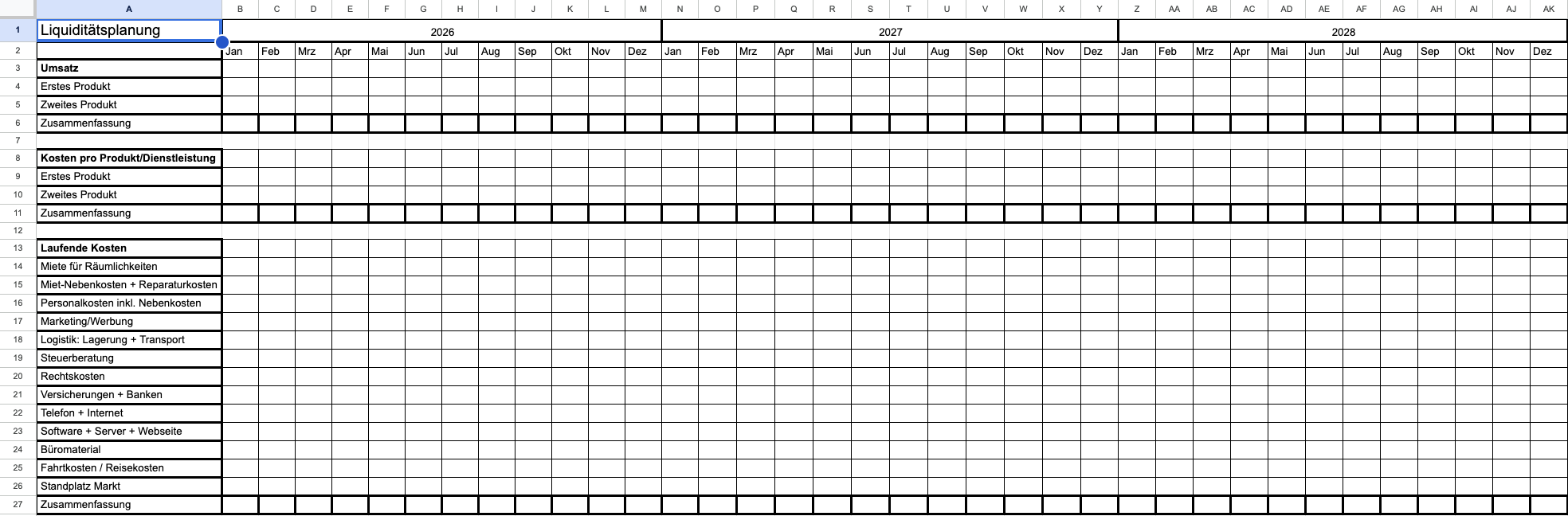

Der Liquiditätsplan ist eine umfassende Aufstellung der Einnahmen- und Ausgabenseite in der Finanzplanung eines Unternehmens. Sie gehört in jeden Finanzplan, der wiederum Bestandteil jedes Businessplans ist. Eine derartige Aufstellung sollten alle Existenzgründer:innen gemacht haben, um einmal die erwarteten Einnahmen den … weiterlesen

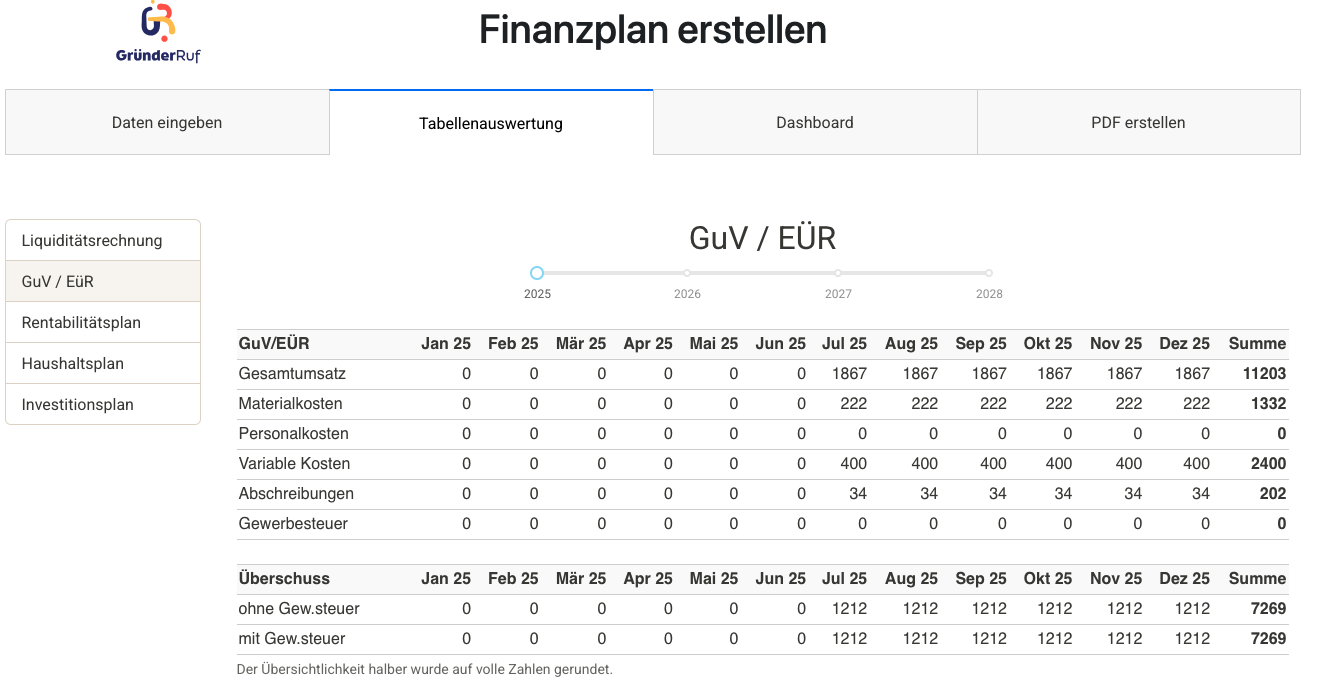

Die Gewinn- und Verlustrechnung (Guv) ist eine zentrale Übersicht im Finanzplan, die Auskunft über die Entwicklung des Jahresüberschusses des Unternehmens bietet. Auch wenn die GuV eine andere Aussage trifft als die Liquiditätsrechnung, kannst Du sie aus … weiterlesen

Der Investitionsplan ist zentraler Bestandteil des Finanzplans und damit des Businessplans. Er erfordert es, sich einen vollständigen Überblick über alle geplanten Investitionen im Rahmen der Existenzgründung zu verschaffen. Entsprechend verdeutlicht er den Lesenden Deines Businessplans, ob Du … weiterlesen

Hast Du Fragen oder benötigst Hilfe?

FAQs

Im folgenden beantworten wir die wichtigsten Fragen zum Thema Finanzplan

Der Finanzplan zeigt in tabellarischer Form, ob sich Deine Geschäftsidee wirtschaftlich trägt. Er bildet die finanzielle Entwicklung Deines Unternehmens über einen bestimmten Zeitraum ab und hilft Dir, Einnahmen, Ausgaben und Liquidität realistisch einzuschätzen. Für Banken, Fördermittelgeber und die Agentur für Arbeit ist er eine zentrale Entscheidungsgrundlage.

Ein vollständiger Finanzplan besteht in der Regel aus fünf Tabellenteilen:

- Liquiditätsplan mit Umsatz- und Kostenplanung

- Gewinn- und Verlustrechnung

- Rentabilitätsplan

- Investitionsplan

- Haushaltsplan

Jeder dieser Tabellenteile deckt in der Regel einen Zeitraum von drei Jahren ab.

Ein Businessplan besteht aus einem Schriftteil und einem Finanzteil (= Finanzplan). Der Schriftteil beschreibt Deine Geschäftsidee inhaltlich – der Finanzplan macht sie in Zahlen greifbar. Der Finanzplan ist also der wirtschaftliche Beweis dafür, dass Dein Vorhaben tragfähig ist. Er ist Bestandteil des Businessplans, aber ein eigenständiger und zentraler Teil.

Üblicherweise wird ein Finanzplan über drei Jahre aufgestellt. Unterschiedliche Anforderungen gibt es je nach Adressat:

- Für die Agentur für Arbeit reicht manchmal bereits ein Jahr aus. Dies ist dann hinreichend, wenn eine positive wirtschaftliche Entwicklung bereits innerhalb dieses Zeitraums absehbar ist.

- Banken / Förderinstitute: Detailliertere Planung über 3 Jahre mit monatlicher Aufschlüsselung zumindest im 1. Jahr.

Es ist plausibler und für den Leser leichter nachvollziehbar, wenn die Geschäftsentwicklung monatlich aufgeschlüsselt ist. Bei einer Jahresbetrachtung ist schwer nachzuvollziehen, wie es zu den Zahlen gekommen ist. Auch sind saisonale Schwankungen nicht erkennbar, die darüber Aufschluss geben können, ob das Geschäftsmodell verstanden wurde. Wir empfehlen daher, den gesamten Zeitraum auf Monatssicht abzubilden.

Schätze Deine Zahlen auf jeden Fall so ein, wie Du sie für realistisch hältst. Banken und Förderstellen merken schnell, wenn Annahmen unrealistisch sind. Begründe Deine Schätzungen mit nachvollziehbaren Daten – z. B. aus Marktanalysen, Erfahrungswerten oder Recherchen zu branchenüblichen Kosten.

Es gibt Excel-Vorlagen, die Dir bei der Erstellung helfen. Aus unserer Sicht besser sind allerdings spezialisierte Tools wie unser interaktives Finanzplan-Tool. Sie fragen Dich Schritt für Schritt nach den relevanten Informationen und übernehmen Steuerberechnungen und Berechnungen zu Abschreibungen für Dich.

Wichtig ist, dass Du alle Bereiche (Umsatz, Kosten, Investitionen, Liquidität und Rentabilität) abbilden kannst – übersichtlich und nachvollziehbar. Achte auch auf Export-Möglichkeiten als PDF, falls Du den Plan einreichen musst.

Unser kostenloses Finanzplan-Tool haben wir entwickelt, um Dir die Erstellung Deines Businessplans zu erleichtern. Dabei stand im Vordergrund, dass Du Dir nur die Gedanken zu Deiner Geschäftsidee machen musst, die niemand außer Dir kennen kann, z.B. mit wie viel Absatz Du rechnest oder zu welchem Preis Du Deine Produkte oder Dienstleistungen verkaufen willst. Eine Gründerin bzw. ein Gründer sollte sich auf die Dinge konzentrieren, die mit dem eigenen Geschäftsmodell zu tun haben. Es sollte aber nicht notwendig sein, dass Du die genauen Berechnungen zu Deinen Steuern oder Abschreibungen kennen musst. Genau diese Aufgaben soll Dir das Tool abnehmen.

Unser Finanzplan-Tool führt Dich in einer klaren Schritt-für-Schritt-Anleitung durch alle wichtigen Punkte, die für die Erstellung eines vollständigen Finanzplans notwendig sind. Du gibst Deine Gründungsdaten ein, und das Tool übernimmt automatisch alle Berechnungen – inklusive Steuern, Abschreibungen und Kapitalbedarf.

Welche Funktionen bietet der Finanzplan-Rechner?

-

Automatische Berechnungen: Alle relevanten Zahlen wie Steuerlast, Abschreibungen und Einnahmen-Ausgaben-Verhältnisse werden direkt kalkuliert.

-

Kapitalbedarfs-Ermittlung: Das Tool erkennt automatisch Konto-Unterdeckungen und schlägt Optionen wie private Einlagen oder einen KfW-Gründungskredit vor.

-

Prüfung der Kleinunternehmerregelung: Es wird überprüft, ob die Regelung (ab 2025) für Dein Gründungsvorhaben sinnvoll ist und Umsatzsteuer im Gründungsjahr entfällt.

-

Alle wichtigen Finanzplan-Tabellen: Du erhältst automatisch Liquiditätsplanung, Gewinn- und Verlustrechnung (oder EÜR), Rentabilitätsrechnung, Investitionsplan und Haushaltsplan.

Welche zusätzlichen Features sind enthalten?

Ein Dashboard zeigt Dir alle Kennzahlen und Deine Geschäftsentwicklung auf einen Blick. Außerdem kannst Du mit einem Klick einen vollständigen Finanzplan als PDF herunterladen – inklusive aller Tabellen, wie sie Banken oder die Arbeitsagentur erwarten.

In der Regel ergänzt Du den Finanzplan um einen Haushaltsplan. Dort listest Du alle privaten Ausgaben wie Miete, Lebensmittel, Versicherungen usw. auf. Aus dieser Übersicht ergibt sich Deine monatliche Entnahme aus dem Unternehmen – eine wichtige Zahl für die Liquiditätsplanung.

Das ist ganz normal – ein Finanzplan ist eine Prognose. Wichtig ist, dass Du regelmäßig prüfst, wie sich Deine Zahlen entwickeln, und bei Abweichungen nachsteuerst. Wichtig ist, dass Deine Gedankengänge bei der Erstellung nachvollziehbar sind. Nutze hierzu einfach den Schriftteil im Businessplan. Transparenz ist hier wichtiger als perfekte Vorhersagen.

Der Sinn eines Finanzplans besteht darin, dass man einmal das Geschäftsmodell in Zahlen durchdenkt. Dies ist auch dann notwendig, wenn sich schon wenig später neue Erkenntnisse ergeben. Jeder Geldgeber oder Förderer verlangt, dass man Umsätze und Kosten aufschreibt und das Geschäftsmodell auf Finanzierungslücken und Liquiditätsengpässe abklopft. So weißt man nach, dass man die Risiken im Blick hat.

Obwohl der Gründungszuschuss Dir persönlich zusteht und nicht direkt dem Unternehmen, wird er oft im Liquiditätsplan aufgenommen – als Einnahme zur Deckung privater Lebenshaltungskosten. So wird klar, wie sich Deine finanzielle Situation in den ersten Monaten entwickelt.

Die Arbeitsagentur verteilt mit dem Gründungszuschuss das Geld der Steuerzahler und will daher nur aussichtsreiche Gründungsvorhaben fördern. Somit sollte aus dem Finanzplan ersichtlich sein, dass Dein Geschäft wächst und Du somit keine weitere Unterstützung des Arbeitsamts mehr benötigst. Auf der anderen Seite will das Arbeitsamt keine unnötigen Fördermittel vergeben. Wenn Dein Geschäft "durch die Decke" geht und Du frühzeitig rentabel bist, benötigst Du keine Unterstützung.

Aus dem Finanzplan sollte somit ein Mittelding hervorgehen. Die beste Aussicht auf Förderung hat ein Finanzplan, aus dem hervorgeht, dass das Geschäft rentabel, aber gerade in den ersten Monaten nur durch die Förderung mit Gründungszuschuss realisierbar ist!

Gründungskosten fallen oft einmalig an und müssen je nach Art an der richtigen Stelle im Finanzplan auftauchen:

-

Gestaltung von Räumlichkeiten (z. B. Möbel, Technik, Ausstattung): Diese gehören in den Investitionsplan.

-

Formale Gründungskosten (z. B. Notar, Handelsregister, Markenanmeldung): Diese zählen zu den einmaligen Ausgaben und gehören in die Liquiditätsplanung.

-

Weiterbildung, Schulungen oder Beratungskosten vor der Gründung: Diese sind ebenfalls einmalige Betriebsausgaben und werden in der Liquiditätsplanung berücksichtigt.

-

Die Gewinn- und Verlustrechnung (GuV) zeigt, ob Du am Ende eines Zeitraums Gewinn oder Verlust machst – also den wirtschaftlichen Erfolg.

-

Der Liquiditätsplan zeigt, ob Du jederzeit zahlungsfähig bist – er berücksichtigt auch Ein- und Auszahlungen, die nicht in der GuV auftauchen (z. B. Investitionen oder Privatentnahmen).

-

Der Rentabilitätsplan baut auf der GuV auf, ergänzt sie aber um Kennzahlen zur Wirtschaftlichkeit, etwa wie viel Gewinn Du im Verhältnis zum eingesetzten Kapital erzielst.

Der Kapitalbedarf ist der Geldbetrag, der in die Firma investiert werden muss, damit die Liquidität (der Kontostand) zu keinem Zeitpunkt negativ wird. Die Ermittlung erfolgt in drei Schritten:

-

Einmalige Investitionen erfassen:

Liste alle Anschaffungen auf, die Du zu Beginn brauchst – z. B. Büroausstattung, Technik, Maschinen, Fahrzeug, Einrichtung, Softwarelizenzen usw. → Diese kommen in den Investitionsplan und in die Liquiditätsrechnung. -

Anlaufkosten und laufende Ausgaben kalkulieren:

Rechne mit mehreren Monaten, in denen Deine Einnahmen noch nicht reichen. Plane alle betrieblichen Fixkosten (z. B. Miete, Versicherungen, Marketing, Wareneinsatz) sowie Deine private Lebenshaltung (z. B. Miete, Essen, Krankenversicherung). → Diese fließen in die Liquiditätsplanung. -

Sicherheitsreserve einplanen:

Unvorhergesehene Ausgaben sind fast sicher. Eine Reserve von 10–20 % auf den ermittelten Bedarf ist realistisch und signalisiert Finanzierern, dass Du umsichtig planst. -

Erzielbare Erträge abziehen. Addiere Investitionen, Anfangsverluste und Sicherheitsreserve und ziehe davon die prognostizierten Erträge ab – das ergibt Deinen gesamten Kapitalbedarf. Der Finanzplan zeigt dann, wie dieser gedeckt wird (Eigenkapital, Darlehen, Zuschüsse etc.).

Info: Der Kapitalbedarf trifft noch keine Aussage darüber, ob das Geld in Form von Eigenkapital oder Fremdkapital erbracht wird.

-

Zahlen sind zu optimistisch angesetzt (z. B. zu hohe Umsätze, zu niedrige Kosten). Gerade die Arbeitsagentur möchte bei der Entscheidung, ob sie einen Gründungszuschuss gewährt, sehen, dass dieser auch notwendig ist, um eine positive Liquidität in den ersten Monaten zu sichern.

-

Privater Bedarf wird nicht berücksichtigt (z. B. keine oder zu geringe Privatentnahme). Deshalb -> Haushaltsplan erstellen

-

Einmalige Kosten oder Anlaufverluste werden vergessen

-

Liquiditätsengpässe werden nicht sichtbar, weil nur GuV und nicht auch Liquiditätsplan erstellt wurde -> Liquiditätsplanung nicht vergessen

-

Annahmen werden nicht erläutert, was die Nachvollziehbarkeit für Dritte erschwert -> Hierzu dient der Schriftteil im Businessplan

Ja, unbedingt. Ein Finanzplan ist kein starres Dokument, sondern sollte regelmäßig überprüft und angepasst werden. Besonders in den ersten Monaten ist es sinnvoll, die Ist-Zahlen mit den geplanten Werten zu vergleichen – so erkennst Du rechtzeitig, ob Du gegensteuern musst.

Beachte direkt bei der Erstellung, dass bei Änderungen Online-Tools zur Erstellung eines Finanzplans besser geeignet sind, weil Du bei jeder Änderung Steuern, Privatentnahmen und Krankenversicherungsbeiträge selbst berechnen musst.

Mit einer guten Vorlage oder einem Tool kannst Du den Finanzplan grundsätzlich selbst erstellen. Wichtig ist, dass Du Deine Zahlen verstehst und erklären kannst. Für spezielle Fragen – z. B. zur Finanzierung oder steuerlichen Auswirkungen – kann sich eine Beratung durch einen Gründungscoach oder Steuerberater lohnen.

Der Finanzplan ist der wichtigste Teil des Businessplans und steht im Businessplan trotzdem üblicherweise im Anhang. Das liegt einfach daran, dass ein Leser erstmal das Geschäftsmodell verstehen muss, bevor man sich in Zahlen vertiefen kann.

Aufgrund der Bedeutung des Finanzplans steht er im Businessplan dafür direkt am Anfang des Anhangs.