Gewinn- und Verlustrechnung für den Finanzplan - Anleitung

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

Die Gewinn- und Verlustrechnung (Guv) ist eine zentrale Übersicht im Finanzplan, die Auskunft über die Entwicklung des Jahresüberschusses des Unternehmens bietet. Auch wenn die GuV eine andere Aussage trifft als die Liquiditätsrechnung, kannst Du sie aus der Liquiditätsrechnung ableiten.

Die Gewinn- und Verlustrechnung (Guv) ist eine zentrale Übersicht im Finanzplan, die Auskunft über die Entwicklung des Jahresüberschusses des Unternehmens bietet. Auch wenn die GuV eine andere Aussage trifft als die Liquiditätsrechnung, kannst Du sie aus der Liquiditätsrechnung ableiten.

Die Gewinn- und Verlustrechnung ist eine Rechnung für Unternehmen, die buchführungspflichtig sind und der so genannten doppelten Buchführung unterliegen. Hierunter fallen Unternehmen, die im Handelsregister eingetragen sind bzw. sein sollten, weil sie bestimmte Umsatz- und Gewinnschwellen überschreiten. Auf jeden Fall müssen Kapitalgesellschaften (GmbH, UG, AG) sowie eingetragene Kaufleute und Offene Handelsgesellschaften eine GuV einreichen.

Eine Einnahme-Überschuss-Rechnung (EÜR) hat im Wesentlichen den gleichen Zweck, ist aber etwas einfacher zu erstellen. Sie ist für kleinere Unternehmen gedacht wie z.B. für Freiberufler und Kleingewerbetreibende (GbRs, Einzelunternehmen), die nicht im Handelsregister eingetragen sind.

Die EÜR ist insofern etwas einfacher zu erstellen als die GuV, weil hier tatsächliche Zahlungszeitpunkte relevant sind. Gelder sind zu- oder abgegangen, in dem Moment, wo sie tatsächlich ab- oder eingehen. Bei der GuV hingegen spielt eine Rolle, wann eine Rechnung gestellt wurde. Ist eine Rechnung z.B. im Dezember ausgestellt und im Januar (des Folgejahres) bezahlt worden, erhöht sie den Umsatz aus dem "alten" Jahr. In der EÜR würde sie den Umsatz des "neuen" Jahres zugeschlagen.

Die Gewinn- und Verlustrechnung ist eine Rechnung für Unternehmen, die buchführungspflichtig sind und der so genannten doppelten Buchführung unterliegen. Hierunter fallen Unternehmen, die im Handelsregister eingetragen sind bzw. sein sollten, weil sie bestimmte Umsatz- und Gewinnschwellen überschreiten. Auf jeden Fall müssen Kapitalgesellschaften (GmbH, UG, AG) sowie eingetragene Kaufleute und Offene Handelsgesellschaften eine GuV einreichen.

Eine Einnahme-Überschuss-Rechnung (EÜR) hat im Wesentlichen den gleichen Zweck, ist aber etwas einfacher zu erstellen. Sie ist für kleinere Unternehmen gedacht wie z.B. für Freiberufler und Kleingewerbetreibende (GbRs, Einzelunternehmen), die nicht im Handelsregister eingetragen sind.

Die EÜR ist insofern etwas einfacher zu erstellen als die GuV, weil hier tatsächliche Zahlungszeitpunkte relevant sind. Gelder sind zu- oder abgegangen, in dem Moment, wo sie tatsächlich ab- oder eingehen. Bei der GuV hingegen spielt eine Rolle, wann eine Rechnung gestellt wurde. Ist eine Rechnung z.B. im Dezember ausgestellt und im Januar (des Folgejahres) bezahlt worden, erhöht sie den Umsatz aus dem "alten" Jahr. In der EÜR würde sie den Umsatz des "neuen" Jahres zugeschlagen.

(als Teil der doppelten Buchführung)

In beiden Rechnungen gilt das Nettoprinzip: Anders als z.B. in der Liquiditätsrechnung, in der alle Werte brutto angegeben werden (Bruttoprinzip), sollte dies in der GuV und EÜR netto erfolgen. Schließlich soll am Ende die Aussage zum verwendbaren Jahresüberschuss stehen. Da die Umsatzsteuer ein durchlaufender Posten ist, den man zwar einnimmt, aber an das Finanzamt weiterleitet, gehört sie nicht in die GuV und EÜR.

Bist Du Kleinunternehmer:in (nicht zu verwechseln mit Kleingewerben!) oder in Berufen tätig, die für die Umsatzsteuer-Freiheit votieren können, d.h. keine Mehrwertsteuer abführen müssen (z.B. Heilpraktiker), solltest Du in der GuV bzw. EÜR berücksichtigen, dass Du auch keine Vorsteuer vom Finanzamt wiederbekommst. Deine Umsatzerlöse sind somit netto=brutto, aber Deine Kosten sind brutto anzugeben.

(als Teil der doppelten Buchführung)

In beiden Rechnungen gilt das Nettoprinzip: Anders als z.B. in der Liquiditätsrechnung, in der alle Werte brutto angegeben werden (Bruttoprinzip), sollte dies in der GuV und EÜR netto erfolgen. Schließlich soll am Ende die Aussage zum verwendbaren Jahresüberschuss stehen. Da die Umsatzsteuer ein durchlaufender Posten ist, den man zwar einnimmt, aber an das Finanzamt weiterleitet, gehört sie nicht in die GuV und EÜR.

Bist Du Kleinunternehmer:in (nicht zu verwechseln mit Kleingewerben!) oder in Berufen tätig, die für die Umsatzsteuer-Freiheit votieren können, d.h. keine Mehrwertsteuer abführen müssen (z.B. Heilpraktiker), solltest Du in der GuV bzw. EÜR berücksichtigen, dass Du auch keine Vorsteuer vom Finanzamt wiederbekommst. Deine Umsatzerlöse sind somit netto=brutto, aber Deine Kosten sind brutto anzugeben.

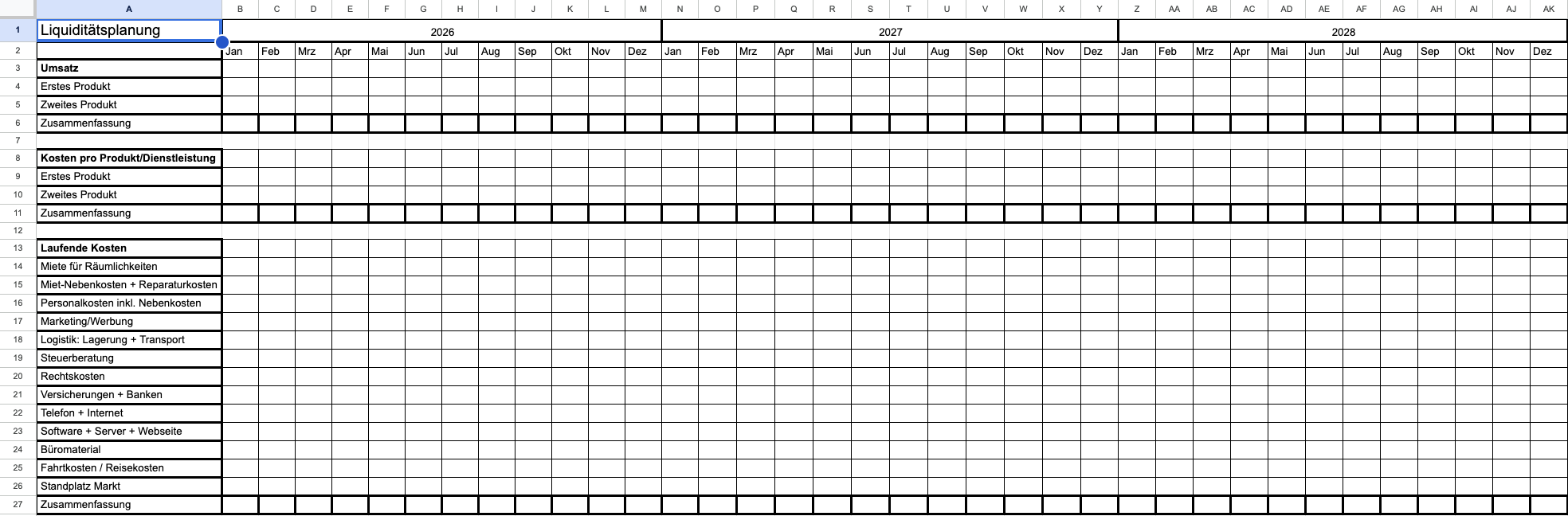

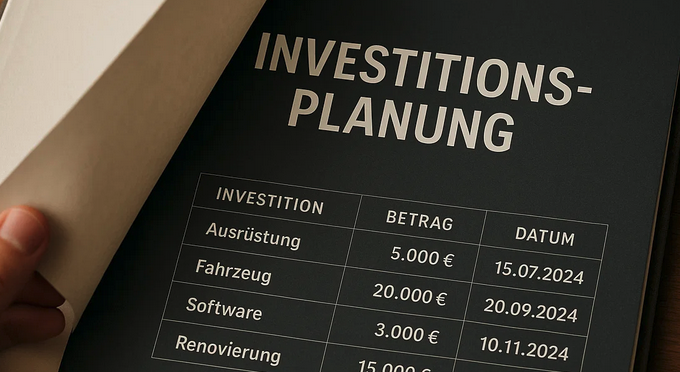

Für den Finanzplan sollte die Gewinn- und Verlustrechnung über drei Jahre abgeschätzt werden. Um keine widersprüchlichen Zahlen zu anderen Rechnungen der Finanzplanung zu produzieren, sollten die Zahlen mit denen der Liquiditätsrechnung und der Investitionsrechnung übereinstimmen bzw. hieraus abgeleitet werden.

Sie sollte im Finanzplan für jedes Geschäftsjahr folgende Zeilen aufweisen:

Optional kann aufgeführt werden:

Für den Finanzplan sollte die Gewinn- und Verlustrechnung über drei Jahre abgeschätzt werden. Um keine widersprüchlichen Zahlen zu anderen Rechnungen der Finanzplanung zu produzieren, sollten die Zahlen mit denen der Liquiditätsrechnung und der Investitionsrechnung übereinstimmen bzw. hieraus abgeleitet werden.

Sie sollte im Finanzplan für jedes Geschäftsjahr folgende Zeilen aufweisen:

Optional kann aufgeführt werden:

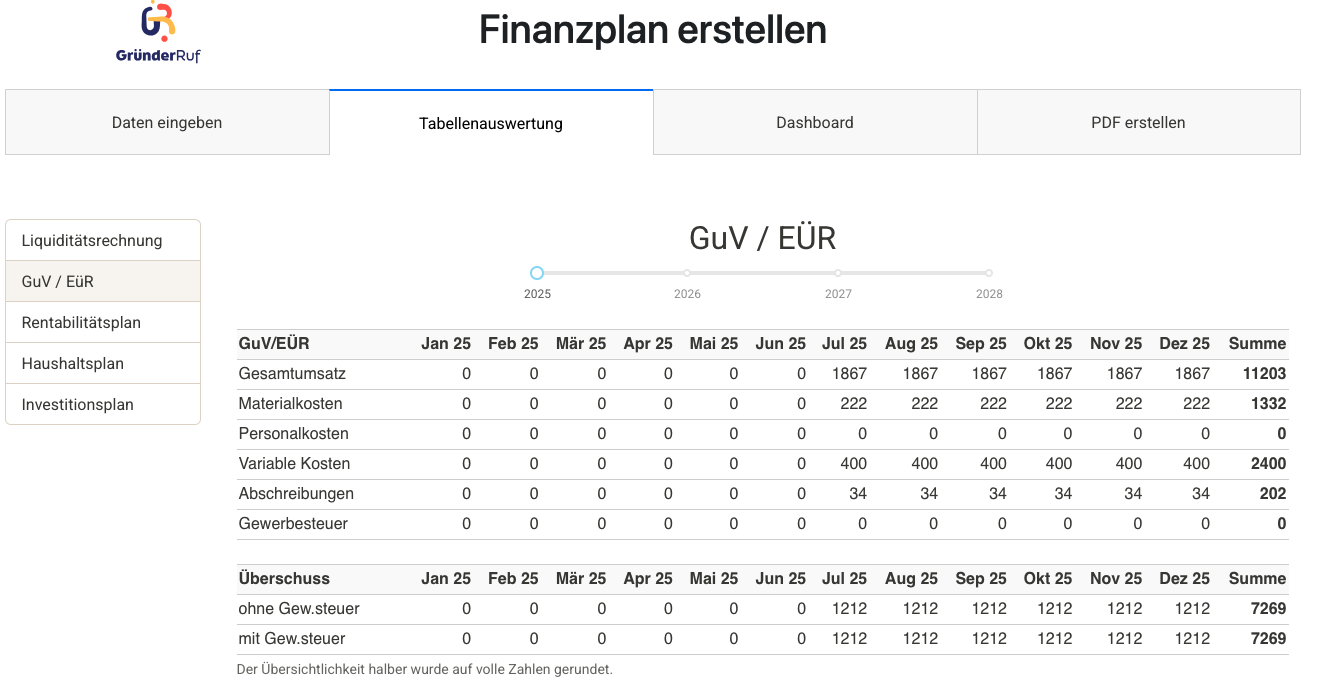

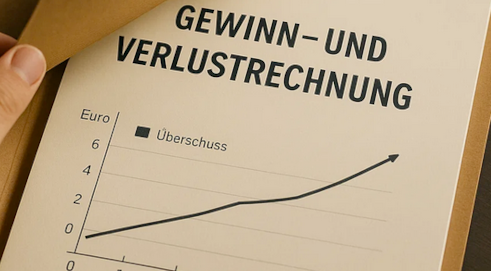

Damit Du ein besseres Gefühl dafür bekommst, wie eine GuV im Finanzplan aufgebaut ist, haben wir ein Beispiel für Dich vorbereitet. Die Beispielrechnung zeigt, wie typische Positionen wie Umsatzerlöse, Materialkosten, Abschreibungen und Personalkosten zusammenwirken und wie sich daraus das Betriebsergebnis sowie der Jahresüberschuss berechnet.

Die Zahlen sind realistisch dargestellt, damit Du die Struktur der GuV leicht nachvollziehen und für Deine eigene Planung übernehmen kannst. Besonders hilfreich ist dieses Beispiel, wenn Du gerade an einem Businessplan arbeitest oder Dich auf ein Bankgespräch oder die Beantragung von Fördermitteln vorbereitest.

👉 Hier kannst Du die Beispiel-GuV als PDF herunterladen.

Mit unserem kostenlosen Finanzplan-Tool kannst Du auch direkt in die Erstellung der GuV gehen.

Damit Du ein besseres Gefühl dafür bekommst, wie eine GuV im Finanzplan aufgebaut ist, haben wir ein Beispiel für Dich vorbereitet. Die Beispielrechnung zeigt, wie typische Positionen wie Umsatzerlöse, Materialkosten, Abschreibungen und Personalkosten zusammenwirken und wie sich daraus das Betriebsergebnis sowie der Jahresüberschuss berechnet.

Die Zahlen sind realistisch dargestellt, damit Du die Struktur der GuV leicht nachvollziehen und für Deine eigene Planung übernehmen kannst. Besonders hilfreich ist dieses Beispiel, wenn Du gerade an einem Businessplan arbeitest oder Dich auf ein Bankgespräch oder die Beantragung von Fördermitteln vorbereitest.

👉 Hier kannst Du die Beispiel-GuV als PDF herunterladen.

Mit unserem kostenlosen Finanzplan-Tool kannst Du auch direkt in die Erstellung der GuV gehen.

Der Jahresüberschuss aus der GuV bildet die Grundlage für zwei weitere zentrale Rechnungen im Finanzplan: die Liquiditätsplanung und die Rentabilitätsrechnung. In der Liquiditätsrechnung sollten jetzt die Steuern berechnet werden, die sich aus dem Gewinn ergeben, bei Kapitalgesellschaften die Körperschaftsteuer und die Gewerbesteuer und bei privat haftenden Gesellschaften die Einkommensteuer und die Gewerbesteuer.

Welche Steuern bei welcher Unternehmensform anfallen, liest Du in unserem Beitrag zu Unternehmenssteuern.

Der Jahresüberschuss aus der GuV bildet die Grundlage für zwei weitere zentrale Rechnungen im Finanzplan: die Liquiditätsplanung und die Rentabilitätsrechnung. In der Liquiditätsrechnung sollten jetzt die Steuern berechnet werden, die sich aus dem Gewinn ergeben, bei Kapitalgesellschaften die Körperschaftsteuer und die Gewerbesteuer und bei privat haftenden Gesellschaften die Einkommensteuer und die Gewerbesteuer.

Welche Steuern bei welcher Unternehmensform anfallen, liest Du in unserem Beitrag zu Unternehmenssteuern.