Haushaltsplan für Finanzplan erstellen - Anleitung mit PDF-Beispiel

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

Der Haushaltsplan ist ein wichtiger Bestandteil Deines Finanzplans – und dieser wiederum ist das Herzstück jedes Businessplans. Egal ob Du eine Förderung beantragst, einen Kredit aufnimmst oder den Gründungszuschuss bei der Agentur für Arbeit beantragst: Mit einem gut strukturierten Haushaltsplan zeigst Du, dass Deine Gründung auch privat tragfähig ist.

Der Haushaltsplan ist ein wichtiger Bestandteil Deines Finanzplans – und dieser wiederum ist das Herzstück jedes Businessplans. Egal ob Du eine Förderung beantragst, einen Kredit aufnimmst oder den Gründungszuschuss bei der Agentur für Arbeit beantragst: Mit einem gut strukturierten Haushaltsplan zeigst Du, dass Deine Gründung auch privat tragfähig ist.

Ein privater Haushaltsplan liefert eine entscheidende Kennzahl, die in keinem Finanzplan fehlen darf: Wie viel Geld muss ein Gründer monatlich aus der Firma entnehmen, um sich seinen privaten Lebensunterhalt leisten zu können? Diese Zahl wird üblicherweise in eine Liquiditätsplanung übernommen - einer weiteren Tabelle eines Finanzplans.

Diese so genannte "Privatentnahme" ist dann die Größe, die der Firma Liquidität entzieht und nicht für weitere Investitionen zur Verfügung steht.

Schon hier erkennt man eine wichtige Information: Will man eine Bank oder die Arbeitsagentur von einer Förderung überzeugen, sollten vor allem die Ausgaben nicht überzogen dargestellt werden, weil die Privatentnahme letztlich die Reinvestitionsmöglichkeiten und somit die langfristige Rentabilität der Firma schmälert. Allerdings: trotzdem sollte der Haushaltsplan vollständig sein. Stellt sich nach Rückfragen heraus, dass im Plan wichtige Positionen fehlen, wirkt dies wenig souverän.

Ein privater Haushaltsplan liefert eine entscheidende Kennzahl, die in keinem Finanzplan fehlen darf: Wie viel Geld muss ein Gründer monatlich aus der Firma entnehmen, um sich seinen privaten Lebensunterhalt leisten zu können? Diese Zahl wird üblicherweise in eine Liquiditätsplanung übernommen - einer weiteren Tabelle eines Finanzplans.

Diese so genannte "Privatentnahme" ist dann die Größe, die der Firma Liquidität entzieht und nicht für weitere Investitionen zur Verfügung steht.

Schon hier erkennt man eine wichtige Information: Will man eine Bank oder die Arbeitsagentur von einer Förderung überzeugen, sollten vor allem die Ausgaben nicht überzogen dargestellt werden, weil die Privatentnahme letztlich die Reinvestitionsmöglichkeiten und somit die langfristige Rentabilität der Firma schmälert. Allerdings: trotzdem sollte der Haushaltsplan vollständig sein. Stellt sich nach Rückfragen heraus, dass im Plan wichtige Positionen fehlen, wirkt dies wenig souverän.

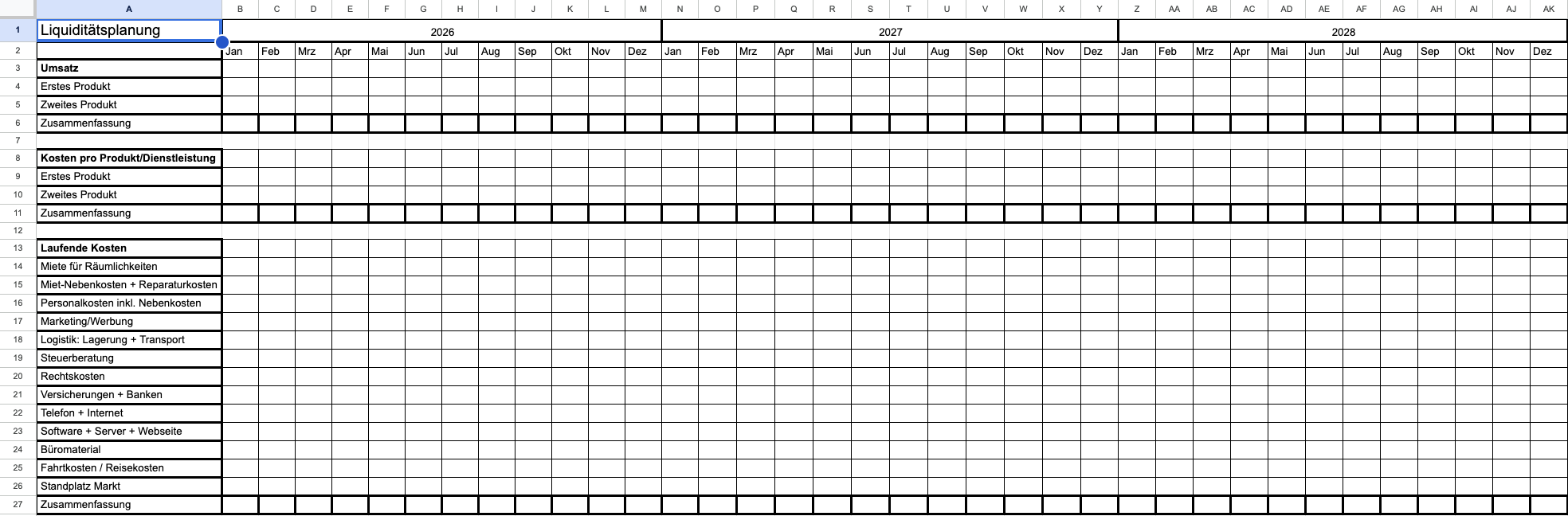

Der Haushaltsplan ist eine Gegenüberstellung der privaten Einnahmen mit den privaten Ausgaben. Rein technisch gesehen kann die Auflistung der Einnahmen und Ausgaben in Word, Excel oder einem anderen Textprogramm oder einer Tabellenkalkulation durchgeführt werden. Man kann den Haushaltsplan aber auch online mit kostenlosen Finanzplan-Tools entwickeln, mit denen man direkt im Anschluss ein PDF generieren kann.

Ein Haushaltsplan enthält zum einen die monatliche Aufstellung aller Kosten, die privat anfallen. Hierzu gehören Ausgaben für

Da die Ausgaben in einem Finanzplan verarbeitet werden, sollten die Ausgaben pro Monat berechnet werden.

Ebenso wichtig wie die Ausgaben ist die Einnahmeseite. Je mehr Gelder von dritter Seite in den privaten Haushalt eingehen, desto weniger muss das Geld aus der Firma abgezweigt werden. Also sollten der Vollständigkeit halber alle Einnahmen aus

aufgeführt werden.

Der besseren Übersichtlichkeit sollte auch ein Gesamtsaldo aufgeführt werden, der die Ausgaben um die Einnahmen reduziert. Ist der Betrag positiv, ist die Privatentnahme gefunden, die Existenzgründer aus ihrer Firma entnehmen müssen.

Der Haushaltsplan ist eine Gegenüberstellung der privaten Einnahmen mit den privaten Ausgaben. Rein technisch gesehen kann die Auflistung der Einnahmen und Ausgaben in Word, Excel oder einem anderen Textprogramm oder einer Tabellenkalkulation durchgeführt werden. Man kann den Haushaltsplan aber auch online mit kostenlosen Finanzplan-Tools entwickeln, mit denen man direkt im Anschluss ein PDF generieren kann.

Ein Haushaltsplan enthält zum einen die monatliche Aufstellung aller Kosten, die privat anfallen. Hierzu gehören Ausgaben für

Da die Ausgaben in einem Finanzplan verarbeitet werden, sollten die Ausgaben pro Monat berechnet werden.

Ebenso wichtig wie die Ausgaben ist die Einnahmeseite. Je mehr Gelder von dritter Seite in den privaten Haushalt eingehen, desto weniger muss das Geld aus der Firma abgezweigt werden. Also sollten der Vollständigkeit halber alle Einnahmen aus

aufgeführt werden.

Der besseren Übersichtlichkeit sollte auch ein Gesamtsaldo aufgeführt werden, der die Ausgaben um die Einnahmen reduziert. Ist der Betrag positiv, ist die Privatentnahme gefunden, die Existenzgründer aus ihrer Firma entnehmen müssen.

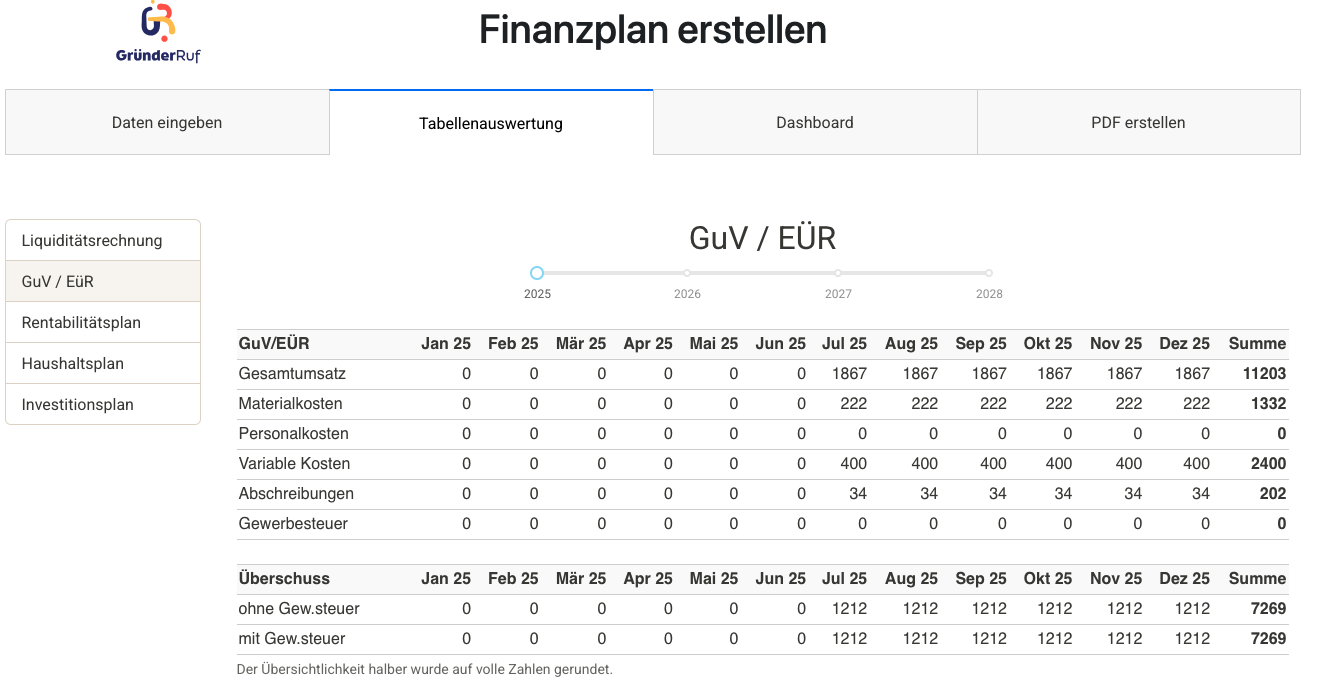

Du fragst Dich, wie ein realistischer Haushaltsplan aussehen kann? Dann hilft Dir unser ausgefülltes Beispiel-PDF weiter.

In dieser Muster-Vorlage findest Du einen fiktiven, aber praxisnahen Haushaltsplan mit bereits eingetragenen Einnahmen und Ausgaben. Das Beispiel zeigt Dir, wie ein vollständiger Haushaltsplan aufgebaut ist, welche Posten typischerweise berücksichtigt werden – und wie am Ende der monatliche Überschuss oder Fehlbetrag berechnet wird.

📄 PDF mit Beispiel-Haushaltsplan jetzt ansehen

Die Zahlen im Beispiel dienen der Veranschaulichung und sollen Dir helfen, Deinen eigenen Haushaltsplan strukturiert und vollständig zu erstellen. Für Deine persönliche Version empfehlen wir, individuelle Werte in eine eigene Vorlage einzutragen.

Du fragst Dich, wie ein realistischer Haushaltsplan aussehen kann? Dann hilft Dir unser ausgefülltes Beispiel-PDF weiter.

In dieser Muster-Vorlage findest Du einen fiktiven, aber praxisnahen Haushaltsplan mit bereits eingetragenen Einnahmen und Ausgaben. Das Beispiel zeigt Dir, wie ein vollständiger Haushaltsplan aufgebaut ist, welche Posten typischerweise berücksichtigt werden – und wie am Ende der monatliche Überschuss oder Fehlbetrag berechnet wird.

📄 PDF mit Beispiel-Haushaltsplan jetzt ansehen

Die Zahlen im Beispiel dienen der Veranschaulichung und sollen Dir helfen, Deinen eigenen Haushaltsplan strukturiert und vollständig zu erstellen. Für Deine persönliche Version empfehlen wir, individuelle Werte in eine eigene Vorlage einzutragen.

Ein Haushaltsplan ist nur dann eine verlässliche Grundlage für Deine Finanzplanung, wenn er realistisch und vollständig ist. Leider schleichen sich bei der Erstellung häufig Fehler ein, die das Ergebnis verzerren und im schlimmsten Fall die Tragfähigkeit Deiner Selbstständigkeit infrage stellen. Diese typischen Stolperfallen solltest Du vermeiden:

Manche Gründerinnen und Gründer neigen dazu, ihre monatlichen Ausgaben zu niedrig anzusetzen – sei es aus Unkenntnis oder aus dem Wunsch heraus, dem Businessplan ein besseres Bild zu verleihen. Doch wer hier schönt, belügt sich selbst. Gerade die laufenden Lebenshaltungskosten sind oft höher, als man denkt. Es lohnt sich, einen Monat lang alle privaten Ausgaben konsequent zu notieren und auf dieser Basis realistische Werte in den Haushaltsplan zu übernehmen.

Nicht alle Ausgaben fallen monatlich an – doch sie belasten das Budget trotzdem. Dazu zählen z. B. Kfz-Steuer, Versicherungsbeiträge, Mitgliedschaften oder Urlaubsreisen. Wer diese Posten vergisst, wird von solchen Zahlungen später überrascht. Tipp: Am besten alle jährlichen oder quartalsweisen Ausgaben auf den Monat umrechnen und als festen Bestandteil in den Haushaltsplan aufnehmen.

Ein Haushaltsplan ohne Rücklagen ist wie Autofahren ohne Sicherheitsgurt. Unerwartete Ausgaben – sei es eine Reparatur, eine Nachzahlung oder eine Krankheit – können jederzeit auftreten. Wenn Du monatlich einen kleinen Betrag für Notfälle oder Rücklagen einplanst, schaffst Du Dir ein finanzielles Polster, das Deine Selbstständigkeit stabilisiert.

Lebenssituationen ändern sich – und damit auch Deine Einnahmen und Ausgaben. Ein Haushaltsplan, der einmal erstellt und nie wieder überarbeitet wird, verliert schnell an Aussagekraft. Prüfe daher regelmäßig (z. B. quartalsweise), ob die Werte noch stimmen. So stellst Du sicher, dass Deine private Finanzplanung stets auf einem aktuellen Stand ist.

Ein Haushaltsplan ist nur dann eine verlässliche Grundlage für Deine Finanzplanung, wenn er realistisch und vollständig ist. Leider schleichen sich bei der Erstellung häufig Fehler ein, die das Ergebnis verzerren und im schlimmsten Fall die Tragfähigkeit Deiner Selbstständigkeit infrage stellen. Diese typischen Stolperfallen solltest Du vermeiden:

Manche Gründerinnen und Gründer neigen dazu, ihre monatlichen Ausgaben zu niedrig anzusetzen – sei es aus Unkenntnis oder aus dem Wunsch heraus, dem Businessplan ein besseres Bild zu verleihen. Doch wer hier schönt, belügt sich selbst. Gerade die laufenden Lebenshaltungskosten sind oft höher, als man denkt. Es lohnt sich, einen Monat lang alle privaten Ausgaben konsequent zu notieren und auf dieser Basis realistische Werte in den Haushaltsplan zu übernehmen.

Nicht alle Ausgaben fallen monatlich an – doch sie belasten das Budget trotzdem. Dazu zählen z. B. Kfz-Steuer, Versicherungsbeiträge, Mitgliedschaften oder Urlaubsreisen. Wer diese Posten vergisst, wird von solchen Zahlungen später überrascht. Tipp: Am besten alle jährlichen oder quartalsweisen Ausgaben auf den Monat umrechnen und als festen Bestandteil in den Haushaltsplan aufnehmen.

Ein Haushaltsplan ohne Rücklagen ist wie Autofahren ohne Sicherheitsgurt. Unerwartete Ausgaben – sei es eine Reparatur, eine Nachzahlung oder eine Krankheit – können jederzeit auftreten. Wenn Du monatlich einen kleinen Betrag für Notfälle oder Rücklagen einplanst, schaffst Du Dir ein finanzielles Polster, das Deine Selbstständigkeit stabilisiert.

Lebenssituationen ändern sich – und damit auch Deine Einnahmen und Ausgaben. Ein Haushaltsplan, der einmal erstellt und nie wieder überarbeitet wird, verliert schnell an Aussagekraft. Prüfe daher regelmäßig (z. B. quartalsweise), ob die Werte noch stimmen. So stellst Du sicher, dass Deine private Finanzplanung stets auf einem aktuellen Stand ist.

Im folgenden beantworten wir die wichtigsten Fragen zum Thema Haushaltsplan für Finanzplan erstellen - Anleitung mit PDF-Beispiel:

Ein Haushaltsplan listet die privaten Kosten und Einnahmen eines Existenzgründers auf, während ein Liquiditätsplan die Firmenkosten und -erträge aufführt. Der Haushaltsplan ist somit ein privater Finanzplan und hat zunächst keinen Bezug zur Firma. Allerdings liefert er die wichtige Kennzahl der erforderlichen Privatentnahme, die ein Gründer aus der Firma entnehmen muss, um seine privaten Ausgaben zu decken. Diese Privatentnahme geht dann in die Liquiditätsplanung ein, weil sie ein Geldfluss aus der Firma heraus ist.

Der Haushaltsplan soll ein realistisches Abbild über privates Einkommen und Kosten sein. Der Begriff Haushalt suggeriert dabei, dass das gesamte Einkommen und die gesamten Kosten des Haushalts im Businessplan berücksichtigt werden. Tatsächlich sind in der Regel Einkommen und Kosten des/der jeweiligen Gründenden hinreichend. Die meisten Ehen sind Zugewinngemeinschaften, so dass es keine gemeinschaftliche Haftung über Vermögen des Partners gibt (Ausnahmen sind z.B. gemeinsamer Kreditvertrag oder Bürgschaft). In dem Fall reicht es, Einkommen und Kosten des/der einzelnen Gründenden zu berücksichtigen.

Anders ist es bei vereinbarten Gütergemeinschaften. Dann besteht der Haushalt aus einem Gesamtvermögen, das auch die Gesamtkosten decken muss. Ebenfalls sollten alle Kosten berücksichtigt werden, wenn der Ehepartner kein eigenes Geld verdient. In dem Fall trägt der Existenzgründer die gesamten Kosten des Haushalts und erwirtschaftet alle Einnahmen.

Der Haushaltsplan liefert die wichtige Information der notwendigen Privatentnahme, die Existenzgründer aus einer Firma ziehen müssen, um die Lebenshaltungskosten zu decken. Naturgemäß ist diese Privatentnahme bei mehreren Gründern höher. Somit muss der Haushaltsplan bei mehreren Gründern die Kosten aller Gründer umfassen oder - noch besser - es sollten separate Haushaltspläne erstellt werden. Ebenso sollten alle "sonstigen" Privateinkommen der Gründenden aufgeführt werden.