Investitionsplan im Finanzplan erstellen - Anleitung mit Beispiel

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

Der Investitionsplan ist zentraler Bestandteil des Finanzplans und damit des Businessplans. Er erfordert es, sich einen vollständigen Überblick über alle geplanten Investitionen im Rahmen der Existenzgründung zu verschaffen. Entsprechend verdeutlicht er den Lesenden Deines Businessplans, ob Du Dich mit der Ausgabenseite Deiner Gründung hinreichend auseinandergesetzt hast.

Hier beleuchten wir, wie Du den Investitionsplan erstellst und was hinein gehört und was nicht.

Der Investitionsplan ist zentraler Bestandteil des Finanzplans und damit des Businessplans. Er erfordert es, sich einen vollständigen Überblick über alle geplanten Investitionen im Rahmen der Existenzgründung zu verschaffen. Entsprechend verdeutlicht er den Lesenden Deines Businessplans, ob Du Dich mit der Ausgabenseite Deiner Gründung hinreichend auseinandergesetzt hast.

Hier beleuchten wir, wie Du den Investitionsplan erstellst und was hinein gehört und was nicht.

Anders als z.B. die Gewinn- und Verlustrechnung oder die Liquiditätsplanung sind die Regeln bei der Gestaltung der Investitionsplanung nicht so strikt. Es geht darum, den Lesern einen möglichst vollständigen Eindruck über die geplanten Einmalinvestitionen Deiner Unternehmung zu geben.

Das Wichtigste vorweg: In den Investitionsplan gehören nur einmalige Ausgaben – keine laufenden Kosten. Im Folgenden eine kleine Liste mit typischen Ausgaben, die in der Investitionsplanung berücksichtig werden sollten:

Anders als z.B. die Gewinn- und Verlustrechnung oder die Liquiditätsplanung sind die Regeln bei der Gestaltung der Investitionsplanung nicht so strikt. Es geht darum, den Lesern einen möglichst vollständigen Eindruck über die geplanten Einmalinvestitionen Deiner Unternehmung zu geben.

Das Wichtigste vorweg: In den Investitionsplan gehören nur einmalige Ausgaben – keine laufenden Kosten. Im Folgenden eine kleine Liste mit typischen Ausgaben, die in der Investitionsplanung berücksichtig werden sollten:

Du kannst den Investistionsplan einfach in einer Tabelle in einem Textverarbeitungsprogramm (z.B. Word) schreiben oder in einer Tabellenkalkulation wie Excel. Alternativ nutzt Du ein Online-Tool, das einige Plattformen anbieten und dem Du üblicherweise die gesamte Finanzplanung für Deine Existenzgründung vornehmen kannst.

In der Tabelle kannst Du sämtliche Einmalausgaben in den Zeilen aufführen und führst als Spalten das Datum der geplanten Ausgabe an sowie die Investitionssumme.

Einen echten Mehrwert bietet Deine Investitionsplanung, wenn Du neben den reinen Ausgaben zusätzlich die Abschreibung berücksichtigst.

Info: Die Abschreibung ist die Lebensdauer, die das Finanzamt für Investitionen ansetzt. Es ist eine Schätzung des Finanzamts, nach welcher Zeit der Nutzung typischerweise eine Reinvestition erforderlich ist. Die jährliche Abschreibung ist zugleich der Teil der Einmalausgabe, den Du in dem jeweiligen Jahr als Kosten ansetzen kannst, um die folglich Dein Gewinn gemindert wird. Somit verteilt das Finanzamt bei der Ermittlung des Jahresüberschusses die Investition auf die Lebensdauer der Anschaffung - die so genannte "Absetzung für Abnutzung (AfA)". Ein Computer, der z.B. 1200 Euro kostet, mindert zwar sofort die Liquidität in dieser Höhe, aber aus Sicht des Finanzamts mindert er den Gewinn der Firma drei Jahre lang um 400 Euro. Somit wird eine Investition auf die Dauer der Lebensdauer der Anschaffung gestreckt.

Die Abschreibung ist im Investitionsplan insofern relevant, weil der typische Finanzplan über drei Jahre erstellt wird. Da Abschreibungen auf Investitionen manchmal aber deutlich länger sind (z.B. Büromöbel mit 13 Jahren), wird nur ein Teil der Investitionssumme in diesen drei Jahren den Gewinn mindern, die Liquidität hingegen sofort. Somit kann bei investitionsintensiven Gründungen zu Beginn sehr viel Liquidität abfließen, steuerlich aber in den ersten Jahren nur ein Teil geltend gemacht werden, was zu vergleichsweise hohen Buchgewinnen in den ersten drei Jahren führt.

In unser Online-Tool haben wir bereits für die wichtigsten Anschaffungen Abschreibungsdauern hinterlegt, so dass Du nicht suchen musst. Für darüber hinausgehende Investitionen gibt es ganze Abschreibungslisten. Hier findest Du

In einer Investitionsplanung sind stets Nettobeträge anzusetzen, sofern Du vorsteuerabzugsberechtigt bist. Denn schließlich bekommst Du bei getätigten Anschaffungen die Mehrwertsteuer zurück.

Anders sieht es aus, wenn Du keine Umsatzsteuer abführst und somit auch keine Vorsteuer zurückfordern kannst. Dies ist z.B. bei Kleinunternehmen relevant oder bei Unternehmen aus dem heilpraktischen Bereich, die keine Umsatzsteuer abführen müssen. Dann sind Investitionen mit ihrem Bruttobetrag anzusetzen und auch mit diesem Betrag abzuschreiben.

Du kannst den Investistionsplan einfach in einer Tabelle in einem Textverarbeitungsprogramm (z.B. Word) schreiben oder in einer Tabellenkalkulation wie Excel. Alternativ nutzt Du ein Online-Tool, das einige Plattformen anbieten und dem Du üblicherweise die gesamte Finanzplanung für Deine Existenzgründung vornehmen kannst.

In der Tabelle kannst Du sämtliche Einmalausgaben in den Zeilen aufführen und führst als Spalten das Datum der geplanten Ausgabe an sowie die Investitionssumme.

Einen echten Mehrwert bietet Deine Investitionsplanung, wenn Du neben den reinen Ausgaben zusätzlich die Abschreibung berücksichtigst.

Info: Die Abschreibung ist die Lebensdauer, die das Finanzamt für Investitionen ansetzt. Es ist eine Schätzung des Finanzamts, nach welcher Zeit der Nutzung typischerweise eine Reinvestition erforderlich ist. Die jährliche Abschreibung ist zugleich der Teil der Einmalausgabe, den Du in dem jeweiligen Jahr als Kosten ansetzen kannst, um die folglich Dein Gewinn gemindert wird. Somit verteilt das Finanzamt bei der Ermittlung des Jahresüberschusses die Investition auf die Lebensdauer der Anschaffung - die so genannte "Absetzung für Abnutzung (AfA)". Ein Computer, der z.B. 1200 Euro kostet, mindert zwar sofort die Liquidität in dieser Höhe, aber aus Sicht des Finanzamts mindert er den Gewinn der Firma drei Jahre lang um 400 Euro. Somit wird eine Investition auf die Dauer der Lebensdauer der Anschaffung gestreckt.

Die Abschreibung ist im Investitionsplan insofern relevant, weil der typische Finanzplan über drei Jahre erstellt wird. Da Abschreibungen auf Investitionen manchmal aber deutlich länger sind (z.B. Büromöbel mit 13 Jahren), wird nur ein Teil der Investitionssumme in diesen drei Jahren den Gewinn mindern, die Liquidität hingegen sofort. Somit kann bei investitionsintensiven Gründungen zu Beginn sehr viel Liquidität abfließen, steuerlich aber in den ersten Jahren nur ein Teil geltend gemacht werden, was zu vergleichsweise hohen Buchgewinnen in den ersten drei Jahren führt.

In unser Online-Tool haben wir bereits für die wichtigsten Anschaffungen Abschreibungsdauern hinterlegt, so dass Du nicht suchen musst. Für darüber hinausgehende Investitionen gibt es ganze Abschreibungslisten. Hier findest Du

In einer Investitionsplanung sind stets Nettobeträge anzusetzen, sofern Du vorsteuerabzugsberechtigt bist. Denn schließlich bekommst Du bei getätigten Anschaffungen die Mehrwertsteuer zurück.

Anders sieht es aus, wenn Du keine Umsatzsteuer abführst und somit auch keine Vorsteuer zurückfordern kannst. Dies ist z.B. bei Kleinunternehmen relevant oder bei Unternehmen aus dem heilpraktischen Bereich, die keine Umsatzsteuer abführen müssen. Dann sind Investitionen mit ihrem Bruttobetrag anzusetzen und auch mit diesem Betrag abzuschreiben.

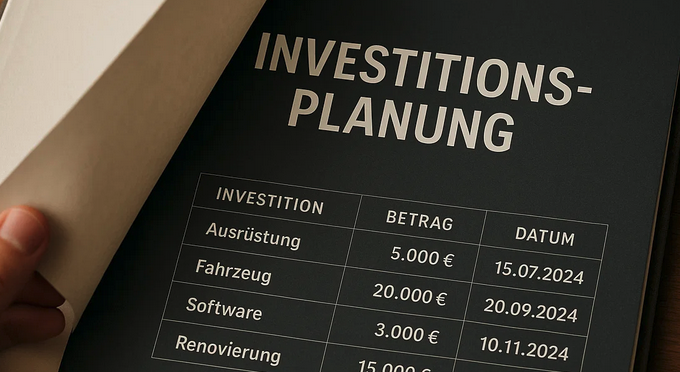

Im Investitionsplan listest Du alle größeren Anschaffungen auf, die Du im Rahmen Deiner Gründung oder Unternehmensentwicklung tätigst. Dabei geht es um Ausgaben, die langfristig genutzt werden und nicht zu den laufenden Betriebskosten zählen – zum Beispiel Büroausstattung, Maschinen oder Firmenfahrzeuge.

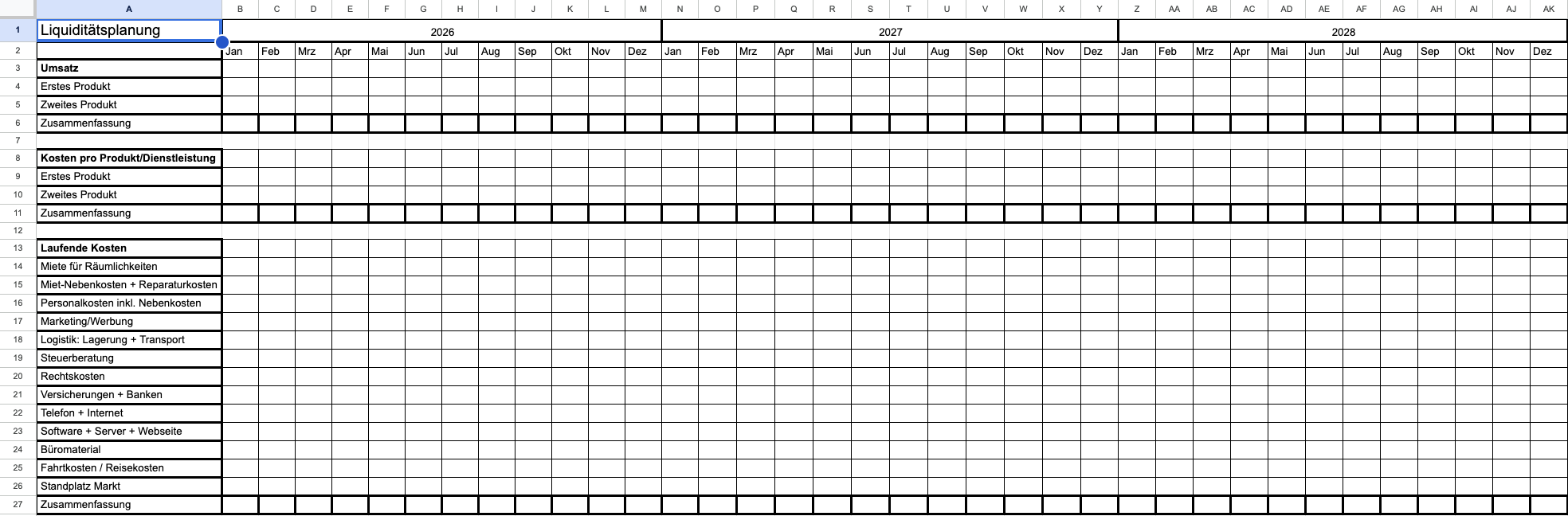

In der folgenden Beispiel-Tabelle siehst Du, wie ein Investitionsplan im Finanzplan aufgebaut sein kann. Für jede Investition werden das Datum der Anschaffung, die Kosten, die Abschreibungsdauer (in Jahren) sowie die jährlichen Abschreibungsbeträge für die ersten drei Jahre aufgeführt.

Die Abschreibung reduziert den buchhalterischen Gewinn und zeigt, in welchem Umfang sich die Investition über die Jahre steuerlich auswirkt.

Im Investitionsplan listest Du alle größeren Anschaffungen auf, die Du im Rahmen Deiner Gründung oder Unternehmensentwicklung tätigst. Dabei geht es um Ausgaben, die langfristig genutzt werden und nicht zu den laufenden Betriebskosten zählen – zum Beispiel Büroausstattung, Maschinen oder Firmenfahrzeuge.

In der folgenden Beispiel-Tabelle siehst Du, wie ein Investitionsplan im Finanzplan aufgebaut sein kann. Für jede Investition werden das Datum der Anschaffung, die Kosten, die Abschreibungsdauer (in Jahren) sowie die jährlichen Abschreibungsbeträge für die ersten drei Jahre aufgeführt.

Die Abschreibung reduziert den buchhalterischen Gewinn und zeigt, in welchem Umfang sich die Investition über die Jahre steuerlich auswirkt.

Über die Investitionen, die zu Beginn einer Gründung getätigt werden, ergeben sich Aussagen zum Kapitalbedarf der Firma. Bei Firmengründung sind noch keine Rücklagen vorhanden, so dass jede Ausgabe zu Beginn einer Gegenfinanzierung bedarf. Zum einen kann dies durch das Beisteuern von Eigenkapital der Gründer:innen geschehen, zum anderen durch Beteiligung von Dritten (fremdes Eigenkapital) oder durch Fremdkapital.

Über die Investitionen, die zu Beginn einer Gründung getätigt werden, ergeben sich Aussagen zum Kapitalbedarf der Firma. Bei Firmengründung sind noch keine Rücklagen vorhanden, so dass jede Ausgabe zu Beginn einer Gegenfinanzierung bedarf. Zum einen kann dies durch das Beisteuern von Eigenkapital der Gründer:innen geschehen, zum anderen durch Beteiligung von Dritten (fremdes Eigenkapital) oder durch Fremdkapital.

Nutze unser professionelles, kostenloses Tool bei der Erstellung Deines Finanzplans inkl. Investitionsplanung. Hast Du Fragen? Buche einfach einen Slot und wir gehen gemeinsam alle erforderlichen Pläne mit Dir durch.

Nutze unser professionelles, kostenloses Tool bei der Erstellung Deines Finanzplans inkl. Investitionsplanung. Hast Du Fragen? Buche einfach einen Slot und wir gehen gemeinsam alle erforderlichen Pläne mit Dir durch.

Im folgenden beantworten wir die wichtigsten Fragen zum Thema Investitionsplan im Finanzplan erstellen - Anleitung mit Beispiel:

Ja. Anschaffungen, die vor der offiziellen Gründung getätigt wurden, können als vorweggenommene Betriebsausgaben berücksichtigt werden – sofern ein klarer wirtschaftlicher Zusammenhang mit der späteren betrieblichen Tätigkeit besteht. Dabei solltest Du Folgendes beachten:

Belege müssen vorliegen.

Der Zusammenhang mit der Existenzgründung muss nachvollziehbar sein. Je länger der Kauf zurückliegt, desto detaillierter muss diese Begründung ausfallen. Praxisnah sind in der Regel Anschaffungen, die nicht länger als etwa zwei Jahre zurückliegen.

Die Investition geht mit dem Restwert in die Planung ein. Beispiel: Wurde ein Computer ein Jahr vor der Gründung gekauft und beträgt die typische Nutzungsdauer drei Jahre, ist bereits ein Drittel der Abschreibung „verbraucht“. Im Investitionsplan wird daher nur der Restwert (zwei Drittel) angesetzt und dieser über die verbleibende Restnutzungsdauer abgeschrieben.