Rentabilitätsplan erstellen - Anleitung mit Beispiel

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

zurück zu Alle Themen > Finanzplan erstellen - Schritt-für-Schritt-Anleitung

Der Rentabilitätsplan ist ein Teil des Finanzplans, der wiederum zu jedem vollständigen Businessplan gehört. Er liefert zwei wichtige Aussagen, die über die reine Gewinn- und Verlustrechnung hinausgeht:

Der Rentabilitätsplan fasst zentrale Ergebnisse der GuV zusammen und ergänzt sie um Kennzahlen zur wirtschaftlichen Effizienz. In diesem Artikel zeigen wir, wie Du ihn richtig erstellst – mit Anleitung und Beispiel.

Themen in diesem Artikel:

Der Rentabilitätsplan ist ein Teil des Finanzplans, der wiederum zu jedem vollständigen Businessplan gehört. Er liefert zwei wichtige Aussagen, die über die reine Gewinn- und Verlustrechnung hinausgeht:

Der Rentabilitätsplan fasst zentrale Ergebnisse der GuV zusammen und ergänzt sie um Kennzahlen zur wirtschaftlichen Effizienz. In diesem Artikel zeigen wir, wie Du ihn richtig erstellst – mit Anleitung und Beispiel.

Beim Rentabilitätsplan musst Du das Rad nicht neu erfinden. Die Rentabilitätsplanung ist Teil des Finanzplans im Businessplan und dort hast Du evtl. bereits eine Gewinn- und Verlustrechnung über drei Jahre aufgestellt, und zwar auf jeden Monat heruntergebrochen.

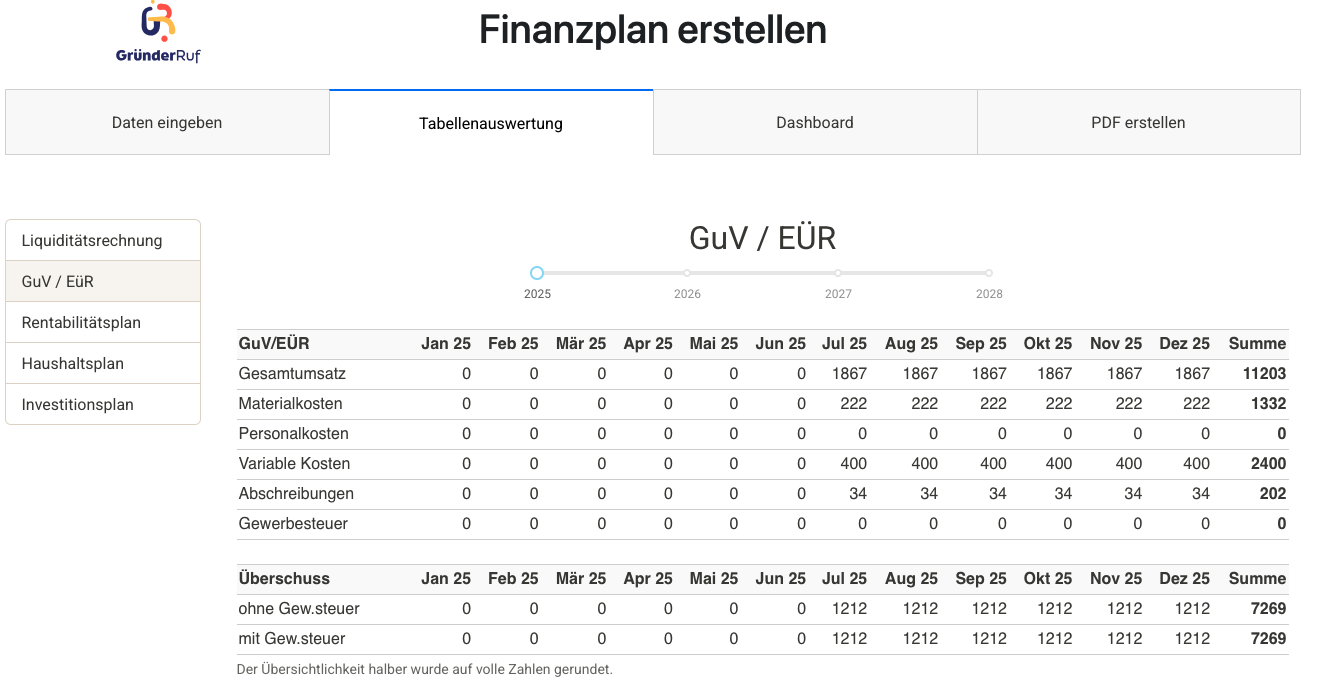

Will man sich einen Überblick über die wirtschaftliche Entwicklung einer Unternehmung verschaffen, ist es möglich, aber nicht besonders übersichtlich, die Gewinn- und Verlustrechnung heranzuziehen. Man muss immerhin die Entwicklung der 36 aufgestellten Monate beurteilen können. Besser ist es, man präsentiert dem Leser einen Plan, der jedes der drei Jahre zusammenfasst und in einer einzigen übersichtlichen Tabelle auflistet. Genau dies macht der Rentabilitätsplan.

Beim Rentabilitätsplan musst Du das Rad nicht neu erfinden. Die Rentabilitätsplanung ist Teil des Finanzplans im Businessplan und dort hast Du evtl. bereits eine Gewinn- und Verlustrechnung über drei Jahre aufgestellt, und zwar auf jeden Monat heruntergebrochen.

Will man sich einen Überblick über die wirtschaftliche Entwicklung einer Unternehmung verschaffen, ist es möglich, aber nicht besonders übersichtlich, die Gewinn- und Verlustrechnung heranzuziehen. Man muss immerhin die Entwicklung der 36 aufgestellten Monate beurteilen können. Besser ist es, man präsentiert dem Leser einen Plan, der jedes der drei Jahre zusammenfasst und in einer einzigen übersichtlichen Tabelle auflistet. Genau dies macht der Rentabilitätsplan.

Es gibt zwei Arten der Rentabilität, die Du bei der Erstellung des Plans kennen solltest. Je nachdem, an welchen Leserkreis sich die Rechnung richtet, solltest Du eine Kapital- oder eine Umsatzrentabilitätsrechnung erstellen. Hast Du Investoren oder interessiert Dich die Aussage, wie schnell sich investiertes Kapital rechnet, dann sollte die Vorschau die Kapitalrentabilität widerspiegeln. Die Kapitalrentabilität ist der Quotient aus Gewinn bzw. Verlust zu eingesetztem Kapital.

Setzt Deine Gründung hingegen keine hohen Investitionen und erst recht kein Fremdkapital voraus, sollte sich die Rentabilität auf den Umsatz beziehen: Wie hoch ist der Gewinn bzw. Verlust im Verhältnis zu Deinem Umsatz? In dem Fall trifft die Rentabilitätsvorschau Aussagen zu der Gewinnmarge.

Eine Gründerin plant die Eröffnung eines kleinen Cafés in einer mittelgroßen Stadt. Sie kalkuliert für das erste volle Geschäftsjahr mit einem Umsatz von 150.000 €. Die variablen Kosten für Wareneinsatz (z. B. Kaffee, Kuchen, Getränke) betragen etwa 30 % des Umsatzes, also 45.000 €. Hinzu kommen fixe Kosten wie Miete, Gehälter, Versicherungen und Marketing in Höhe von insgesamt 60.000 €. Daraus ergibt sich ein erwarteter Gewinn (vor Steuern) von:

150.000 € Umsatz – 45.000 € variable Kosten – 60.000 € fixe Kosten = 45.000 € Gewinn

Die Gründerin investiert zu Beginn 60.000 € in Einrichtung, Ausstattung und Anlaufkosten. Um die Rentabilität dieser Investition zu berechnen, setzt sie den erwarteten Jahresgewinn ins Verhältnis zum eingesetzten Kapital:

Rentabilität = (Gewinn / eingesetztes Kapital) × 100 = (45.000 € / 60.000 €) × 100 = 75 %

Dieses Ergebnis zeigt: Das Geschäftsmodell erscheint auf Basis der Planung sehr rentabel. Natürlich sollte die Gründerin auch konservativere Szenarien durchspielen – etwa mit einem geringeren Umsatz oder höheren Kosten – um die wirtschaftliche Tragfähigkeit realistisch einschätzen zu können.

Eine selbstständige Grafikdesignerin plant im ersten Jahr mit einem Umsatz von 50.000 € und rechnet mit Gesamtkosten (Büro, Software, Marketing etc.) von 15.000 €. Ihr Gewinn beträgt damit 35.000 €. Die Umsatzrentabilität beträgt:

(35.000 € / 50.000 €) × 100 = 70 %

Diese Kennzahl zeigt, wie effizient die Gründerin arbeitet: Von jedem verdienten Euro bleiben 70 Cent als Gewinn übrig.

Die Umsatzrentabilität hilft also insbesondere in kapitalarmen Geschäftsmodellen dabei, die Wirtschaftlichkeit realistisch einzuschätzen und zu vergleichen – etwa mit Branchendurchschnittswerten oder Alternativszenarien.

Es gibt zwei Arten der Rentabilität, die Du bei der Erstellung des Plans kennen solltest. Je nachdem, an welchen Leserkreis sich die Rechnung richtet, solltest Du eine Kapital- oder eine Umsatzrentabilitätsrechnung erstellen. Hast Du Investoren oder interessiert Dich die Aussage, wie schnell sich investiertes Kapital rechnet, dann sollte die Vorschau die Kapitalrentabilität widerspiegeln. Die Kapitalrentabilität ist der Quotient aus Gewinn bzw. Verlust zu eingesetztem Kapital.

Setzt Deine Gründung hingegen keine hohen Investitionen und erst recht kein Fremdkapital voraus, sollte sich die Rentabilität auf den Umsatz beziehen: Wie hoch ist der Gewinn bzw. Verlust im Verhältnis zu Deinem Umsatz? In dem Fall trifft die Rentabilitätsvorschau Aussagen zu der Gewinnmarge.

Eine Gründerin plant die Eröffnung eines kleinen Cafés in einer mittelgroßen Stadt. Sie kalkuliert für das erste volle Geschäftsjahr mit einem Umsatz von 150.000 €. Die variablen Kosten für Wareneinsatz (z. B. Kaffee, Kuchen, Getränke) betragen etwa 30 % des Umsatzes, also 45.000 €. Hinzu kommen fixe Kosten wie Miete, Gehälter, Versicherungen und Marketing in Höhe von insgesamt 60.000 €. Daraus ergibt sich ein erwarteter Gewinn (vor Steuern) von:

150.000 € Umsatz – 45.000 € variable Kosten – 60.000 € fixe Kosten = 45.000 € Gewinn

Die Gründerin investiert zu Beginn 60.000 € in Einrichtung, Ausstattung und Anlaufkosten. Um die Rentabilität dieser Investition zu berechnen, setzt sie den erwarteten Jahresgewinn ins Verhältnis zum eingesetzten Kapital:

Rentabilität = (Gewinn / eingesetztes Kapital) × 100 = (45.000 € / 60.000 €) × 100 = 75 %

Dieses Ergebnis zeigt: Das Geschäftsmodell erscheint auf Basis der Planung sehr rentabel. Natürlich sollte die Gründerin auch konservativere Szenarien durchspielen – etwa mit einem geringeren Umsatz oder höheren Kosten – um die wirtschaftliche Tragfähigkeit realistisch einschätzen zu können.

Eine selbstständige Grafikdesignerin plant im ersten Jahr mit einem Umsatz von 50.000 € und rechnet mit Gesamtkosten (Büro, Software, Marketing etc.) von 15.000 €. Ihr Gewinn beträgt damit 35.000 €. Die Umsatzrentabilität beträgt:

(35.000 € / 50.000 €) × 100 = 70 %

Diese Kennzahl zeigt, wie effizient die Gründerin arbeitet: Von jedem verdienten Euro bleiben 70 Cent als Gewinn übrig.

Die Umsatzrentabilität hilft also insbesondere in kapitalarmen Geschäftsmodellen dabei, die Wirtschaftlichkeit realistisch einzuschätzen und zu vergleichen – etwa mit Branchendurchschnittswerten oder Alternativszenarien.

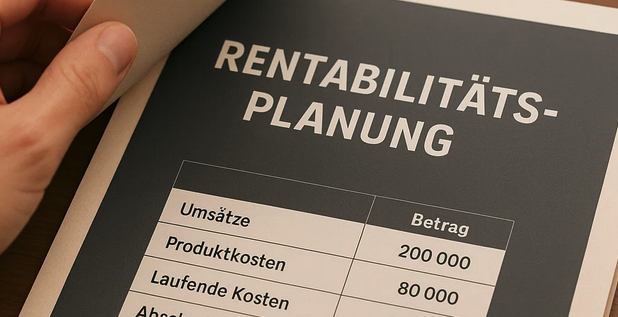

Du kannst ein Tabellenkalkulationsprogramm wie Excel für die Rentabilitätsrechnung nutzen, eine Word-Tabelle oder Du erstellst die Planung mit Hilfe eines Online-Tools, das die gesamte Finanzplanung für Dich übernimmt. Ausgangspunkt sollten die Zeilen sein, die Du auch in der Gewinn- und Verlustrechnung verwendest:

In den Spalten führst Du die einzelnen Jahre auf. Die Rentabilitätsplanung stellt die Entwicklung über die ersten drei Jahre in einem Businessplan dar und wird nicht auf Monatsbasis erstellt. Neben jedem Jahr solltest Du noch eine Spalte hinzufügen, die die "Rentabilität in dem Jahr" darstellt.

Als jeweilige Werte übernimmst Du aus der GuV die Nettowerte und trägst sie beim jeweiligen Jahr ein. In der Spalte der Rentabilität trägst Du in der Zeile des Jahresüberschusses den Quotienten aus dem Gewinn/Verlust und dem Umsatz ein (Umsatzrentabilität). Geht es um die Profitabilität in Relation zum eingesetzten Kapital (Kapitalrentabilität), sollte der Quotient den Gewinn/Verlust zum eingesetzten Kapital in Relation setzen.

Du kannst ein Tabellenkalkulationsprogramm wie Excel für die Rentabilitätsrechnung nutzen, eine Word-Tabelle oder Du erstellst die Planung mit Hilfe eines Online-Tools, das die gesamte Finanzplanung für Dich übernimmt. Ausgangspunkt sollten die Zeilen sein, die Du auch in der Gewinn- und Verlustrechnung verwendest:

In den Spalten führst Du die einzelnen Jahre auf. Die Rentabilitätsplanung stellt die Entwicklung über die ersten drei Jahre in einem Businessplan dar und wird nicht auf Monatsbasis erstellt. Neben jedem Jahr solltest Du noch eine Spalte hinzufügen, die die "Rentabilität in dem Jahr" darstellt.

Als jeweilige Werte übernimmst Du aus der GuV die Nettowerte und trägst sie beim jeweiligen Jahr ein. In der Spalte der Rentabilität trägst Du in der Zeile des Jahresüberschusses den Quotienten aus dem Gewinn/Verlust und dem Umsatz ein (Umsatzrentabilität). Geht es um die Profitabilität in Relation zum eingesetzten Kapital (Kapitalrentabilität), sollte der Quotient den Gewinn/Verlust zum eingesetzten Kapital in Relation setzen.

Der Mehrwert des Rentabilitätsplans ist, dass er auf einen Blick die wesentlichen Kennzahlen einer Existenzgründung liefert. Zusätzlich liefert er die Kennziffer zur Rentabilitätsentwicklung. Er ist somit eine Art Zusammenfassung der Unternehmensplanung in Tabellenform und von daher unverzichtbar für alle Leser:innen, die sich schnell einen Überblick verschaffen wollen.

Der Mehrwert des Rentabilitätsplans ist, dass er auf einen Blick die wesentlichen Kennzahlen einer Existenzgründung liefert. Zusätzlich liefert er die Kennziffer zur Rentabilitätsentwicklung. Er ist somit eine Art Zusammenfassung der Unternehmensplanung in Tabellenform und von daher unverzichtbar für alle Leser:innen, die sich schnell einen Überblick verschaffen wollen.

Im Folgenden zeigen wir Dir, wie eine Rentabilitätsplanung aussehen kann. In der Spalte neben dem jeweiligen Geschäftsjahr bilden wir am Ende die Relation aus Gewinn/Verlust und Umsatz.

Im Folgenden zeigen wir Dir, wie eine Rentabilitätsplanung aussehen kann. In der Spalte neben dem jeweiligen Geschäftsjahr bilden wir am Ende die Relation aus Gewinn/Verlust und Umsatz.

Eine Rentabilitätsvorschau liefert auf einen Blick wertvolle Aussagen über die Geschäftsentwicklung eines Unternehmens. Allerdings ist der Aussagegehalt bei privat haftenden Gesellschaftern anders als bei Kapitalgesellschaften. Bei Kapitalgesellschaften ist in der Regel in den Personalkosten eine Entlohnung der Gründer:innen enthalten, während Gründer:innen einer Einzelunternehmung bzw. GbR Inhaber sind und aus dem Gewinn ihren Lebensunterhalt bestreiten müssen. Die Privatentnahmen sind bei inhabergeführten Unternehmungen somit keine Kosten, obwohl sie genauso erfolgen wie bei Kapitalgesellschaften.

Somit erscheint bei privat haftenden Gründungsformen der Gewinn und somit die Rentabilität recht hoch, berücksichtigt allerdings noch nicht, dass davon Entnahmen für private Ausgaben getätigt werden müssen. Bei Kapitalgesellschaften hingegen sind die privaten Ausgaben in der Regel durch das Geschäftsführergehalt ausgeglichen, das sich in den Personalkosten widerspiegelt.

Eine Rentabilitätsvorschau liefert auf einen Blick wertvolle Aussagen über die Geschäftsentwicklung eines Unternehmens. Allerdings ist der Aussagegehalt bei privat haftenden Gesellschaftern anders als bei Kapitalgesellschaften. Bei Kapitalgesellschaften ist in der Regel in den Personalkosten eine Entlohnung der Gründer:innen enthalten, während Gründer:innen einer Einzelunternehmung bzw. GbR Inhaber sind und aus dem Gewinn ihren Lebensunterhalt bestreiten müssen. Die Privatentnahmen sind bei inhabergeführten Unternehmungen somit keine Kosten, obwohl sie genauso erfolgen wie bei Kapitalgesellschaften.

Somit erscheint bei privat haftenden Gründungsformen der Gewinn und somit die Rentabilität recht hoch, berücksichtigt allerdings noch nicht, dass davon Entnahmen für private Ausgaben getätigt werden müssen. Bei Kapitalgesellschaften hingegen sind die privaten Ausgaben in der Regel durch das Geschäftsführergehalt ausgeglichen, das sich in den Personalkosten widerspiegelt.

Im folgenden beantworten wir die wichtigsten Fragen zum Thema Rentabilitätsplan erstellen - Anleitung mit Beispiel:

Ertragsvorschau ist ein Begriff, der häufig synonym für den Rentabilitätsplan bzw. die Rentabilitätsvorschau verwendet wird. Der Begriff ist allerdings etwas irreführend. In einem Rentabilitätsplan geht es um sehr viel mehr als nur Erträge. Er führt verschiedene Kostenarten sowie den Jahresüberschuss auf und bildet den Quotienten aus dem Überschuss und Kapitalbedarf bzw. Umsatz.

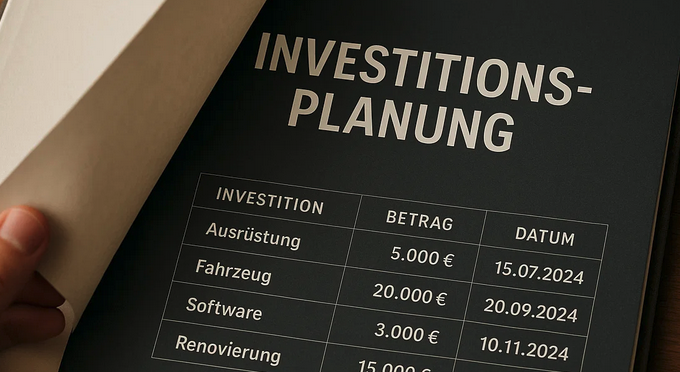

Ist der Plan in einen Finanzplan eingebunden, sind in der Regel alle wesentlichen Kostenpositionen in der Liquiditätsplanung oder in einem Investitionsplan enthalten. Sie müssen in dem Fall nicht nochmal im Rentabilitätsplan aufgeführt werden. Es reichen zusammenfassende Positionen wie Materialkosten, Laufende Kosten, Abschreibungen oder Personalkosten. Dies erhöht zudem die Lesbarkeit des Plans.